«АСК НДС-2» на страже налоговой оптимизации

Государство продолжает вести работу по созданию для добросовестных налогоплательщиков благоприятной бизнес-среды, устранению недобросовестной конкуренции путём выявления налогоплательщиков, использующих незаконные схемы налоговой оптимизации, т.е. схемы по уклонению от уплаты налогов. В этом году налоговики отчитались, что благодаря применению риск-ориентированного подхода в администрировании НДС, им удалось сократить «налоговый разрыв» до 0,69%.

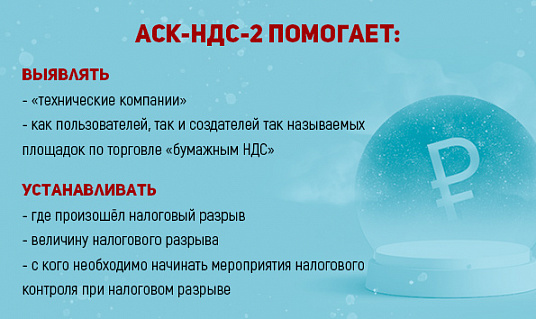

Программный комплекс «АСК НДС-2», анализируя цепочку контрагентов (продавец-покупатель), позволяет выявлять «технические компании», которые не ведут реальной, самостоятельной деятельности, а используются для создания формального документооборота с целью искусственного завышения вычетов по НДС (а также расходов по налогу на прибыль), с целью получения выгоды от неуплаты налогов.

- Этот комплекс также выявляет как пользователей, так и создателей так называемых площадок по торговле «бумажным НДС» (т.е. товары, работы, услуги приобретаются у фирмы-«однодневки» только на бумаге, фактически товары не передаются, работы не выполняются, услуги не оказываются, денежные средства в адрес «поставщика-однодневки»

не перечисляются).

- С помощью «АСК НДС-2» налоговики устанавливают, где произошёл налоговый разрыв, его величину и с кого необходимо начинать мероприятия налогового контроля с целью выявления выгодоприобретателя в этой схеме.

- В неприятной ситуации может оказаться и законопослушный налогоплательщик, приобретая товары, работы, услуги без проявления должной осмотрительности и работающий с «техническими» компаниями. В случае выявления несформированного источника по цепочке поставщиков для принятия НДС к вычету в его адрес могут быть организованы дополнительные мероприятия налогового контроля, и ему придётся доказывать экономическую обоснованность работы с данными поставщиками. Кроме того, ему может быть рекомендовано самостоятельно уточнить свои налоговые обязательства, т.е. снять вычеты по проблемным поставщикам и заплатить налог в бюджет.

Работа по дальнейшей минимизации показателей налогового разрыва будет вестись и в дальнейшем, в том числе и путём побуждения налогоплательщиков к добровольному исполнению налоговых обязательств. Аналогичную систему контроля ФНС планирует внедрить до 2024 года и по налогу на прибыль.